中文 | English

原标题:清洁电器代工龙头,富佳股份:垂直供应链护航,第二曲线. 富佳股份:清洁电器代工龙头,与 Shark 品牌深度合作

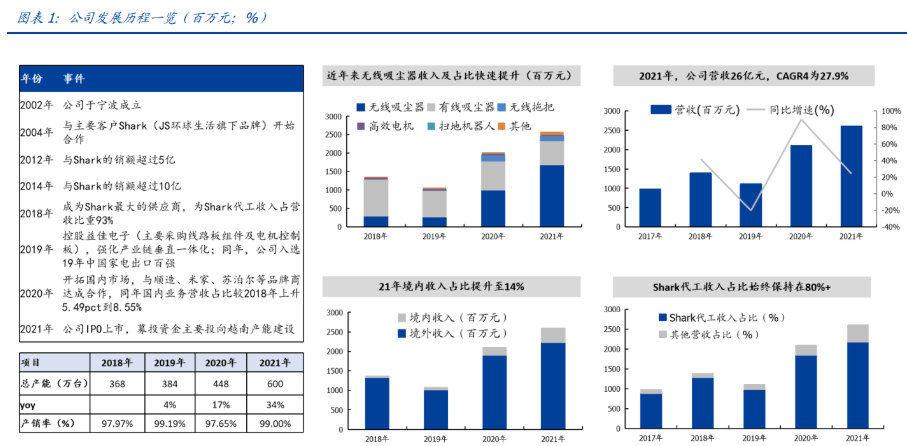

是全球著名的吸尘器品牌商 Shark 的第一大供应商(2021年 Shark 的美国清洁电器市场占有率为30.9%,同比+2.8pct)。同时,富佳股份具备吸尘器核心零部件电机及 PCBA 的设计制造能力,是 Dyson 的指定电机供应商。2021年公司收入、纯利润是26.01/2.32亿元,同比增长 24.14%/34.53%。

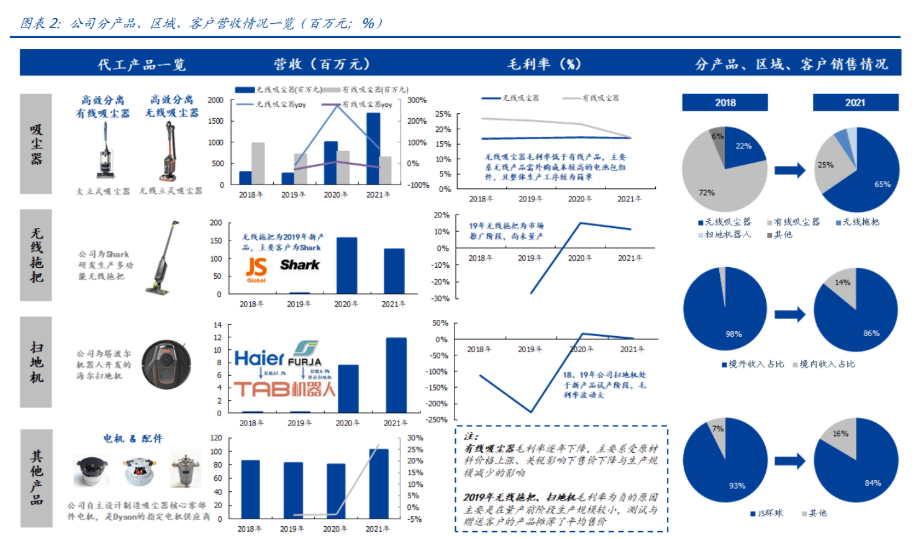

专注清洁电器 ODM 代工与核心零部件研发制造,与 Shark 品牌深度绑定。公司在成立初期即定位清洁电器 ODM 代工,客户包括 Hoover、Morphy Richard、Whirlpool 等全球知名吸尘器品牌。

2004年起,公司开始与 Shark 品牌合作,凭借优秀的产品设计、品控与交付能力,合作规模逐年提升,并于 2018 年成为 Shark 品牌的第一大供应商。

2018-2021年,公司向第一大客户 Shark 的销额占公司营收比重始终保持在 80%以上。招股书显示,2019 年/2020H1 Shark 向公司采购量约占其同期总采购量的 27%/30%。同时,公司自配能力强,掌握吸尘器核心零部件电机的研发设计和生产能力,是戴森品牌吸尘器的电机指定供应商之一。

筹划海外产能扩张,客户端&产品端多元化发展。为降低关税加征影响和缓解产能瓶颈,公司 2018 年开始筹划越南生产基地建设。

1)客户多元化:基于产能扩张,公司积极进行客户拓展,降低客户集中度高的风险。2018 年起陆续与必胜、顺造、小狗、莱克电器合作。2021 年,Shark 业务营收占比为 83.52%,较2018年降低 9.14pct,单一客户集中度有效降低。

2)产品多元化:公司积极布局吸尘器以外的清洁电器领域代工,如 2019 年起向塔波尔机器人代工扫地机产品(注:塔波尔机器人系海尔旗下扫地机研发企业,富佳股份曾于 2019 年与其达成股权合作,持股票比例 5%,2022年 4 月 29 日海尔智家发布了重要的公告称,已正式收购塔波尔机器人为其全资子公司),2022年入局洗地机赛道,客户包括 JS 环球生活、方太等(据投资者调研公告)。

整体表现稳健,2019 年关税加征致收入、业绩短期承压。2017-2020 年,公司营收/归母净利润 CAGR3 为 21.13%/10.59%。2019 年营收和业绩出现较动,分别同比-20.2%/-35.6%,主要系

2021年,受益于疫情催化海外家庭清洁需求,叠加内销客户顺造科技进入米家供应链后收入迅速增加,公司营收、业绩同增 24.14%/ 34.53%至 26.01/2.32 亿元。其中,业绩增速高于营收增速,主要系公司 2021 年投资的顺造科技估值变动致投资收益浮盈 5275 万元,扣非口径看,全年扣非净利润实现 1.81 亿元,同增 8.40%。

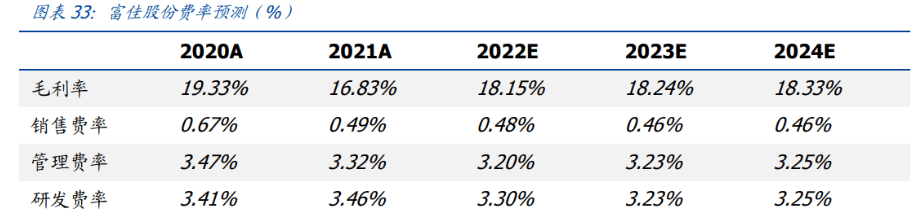

产品结构变化+股份支付确认致毛利率&净利率小幅下滑,2022年盈利能力有望回升。2017-2020年,公司纯收入能力小幅下滑,主要系1)产品结构变化;2)股份支付确认;3)原材料价格上涨。

一方面,毛利率相比来说较低的无线类产品(无线锂电吸尘器、无线拖把)增长较多,结构性拉低公司综合毛利率。另一方面,公司2019年实施管理层激励,于2019年、2020年分别产生股份支付费用1831/1414万元,占同期管理费用比例为19%/23%。

2021年受原材料价格大大上涨影响,公司毛利率、净利率分别为16.83%/8.91%,同比-2.50/0.70pct。

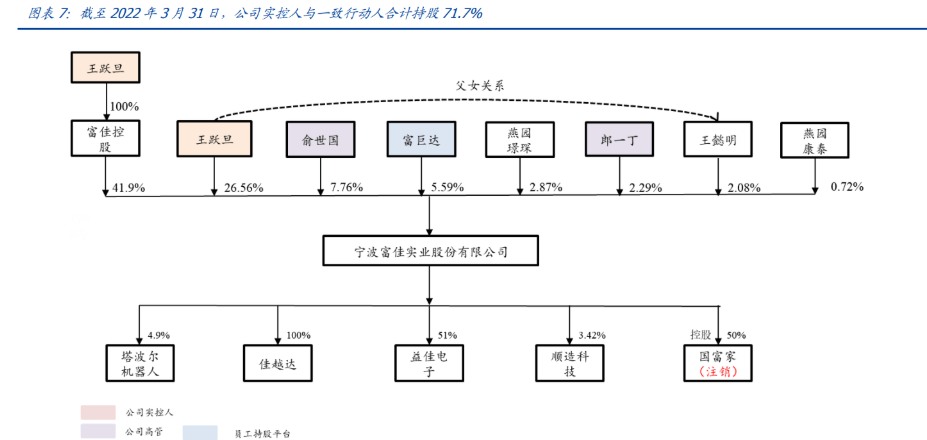

实控人与一致行动人合计持股 71.7%,员工及高管持股近 10%。公司实控人为董事长王跃旦先生,截至 2022Q1 持股比例为 69.9%,其中直接持股 26.6%,通过富佳控股间接持股 41.9%。

王跃旦先生与其女王懿明女士为一致行动人,两者合计持有公司股份 71.7%。富巨达为公司的员工持股平台,持有公司股份 5.59%。

从业经历来看,公司高管在富佳股份任职时间均较长,公司关键人员稳定。2019 年,公司以增资入股的方式实施管理层股权激励。

员工持股平台富巨达以 1.3 元/股的增资价格认购富佳实业新增股份(同期每股公允市价为 2.17 元/股),管理层实际持有公司 1217 万股,占当时增资后总股数的 3.53%。以第一次合伙人变更时间点为参考,富巨达合伙人包括公司高管、技术关键人员等 33 名核心员工。2019-2020 年,公司合计完成股份支付费用 3245.06 万元。(报告来源:远瞻智库)

吸尘器下游稳健增长,欧美为主要消费市场。吸尘器下游需求稳健,据公司招股书,2019 年全球吸尘器零售量约 1.33 亿台,2014-2019 年 CAGR5 为 3.4%。按地区看,欧美为吸尘器主要消费市场。

据海关信息网统计数据,2019 年我国吸尘器出口的前五大国家分别是美国、德国、日本、英国和西班牙,其中美国市场的出口额达 95.79 亿元,占吸尘器出口总数的 32%,是我国最大出口国。据 GFK 数据,北美、欧洲渗透率达 90%以上。

中国吸尘器产品以出口为主,生产大多分布在于江浙及珠三角地区,产业链体系完整。供应链优势和成本优势下,中国成为全世界最大的吸尘器生产基地。2009-2019年,我国家用吸尘器出口数量由 7867 万台增长至 12781 万台,CAGR10 为 4.97%。

据公司招股书,按 2018 年数据计算(全球吸尘器销量 13033 万台),我国吸尘器产量占全球比重约 80%。

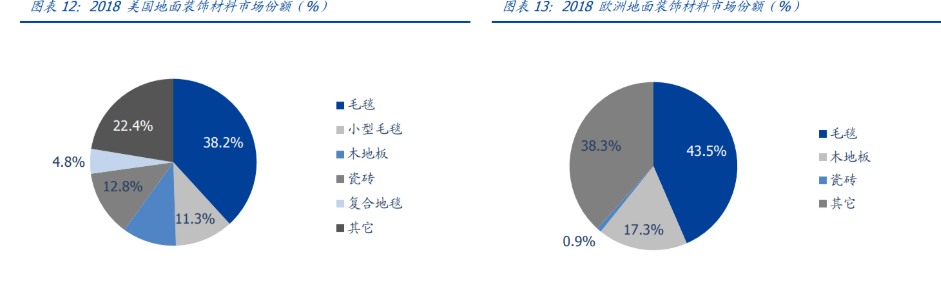

有线吸尘器:国外家庭环境中地毯占比高,桶式、立式等大体积有线吸尘器出口规模预计将维持低速增长。

据搜狐新闻,2018 年美国、欧洲的家庭地毯占比为 49.5%/43.5%。相较于手持和无线吸尘器,大功率、大吸力的桶式吸尘器等对地毯的清洁效果更好。其中卧式吸尘器主要市场为欧洲、亚洲、南美等地区,立式吸尘器销售市场大多分布在在北美地区和部分欧洲地区。

以吸尘器最大市场--美国为例,据 Statista 数据,美国卧式、立式、桶式吸尘器市场规模约 6.3/5.4/2.8 亿美元,合计占比美国吸尘器市场占有率为 59.4%。预计后续传统类大功率有线吸尘器市场规模仍较为稳健。

由于无线锂电类吸尘器产品的使用便捷性更强,消费者需求日渐增长。公司招股书表示,欧洲地区更偏好于无线吸尘器,Shark 近年来在欧洲地区市场占有率持续提升。奥维云网产品结构来看,中国吸尘器市场亦以无线类手持吸尘器为主。

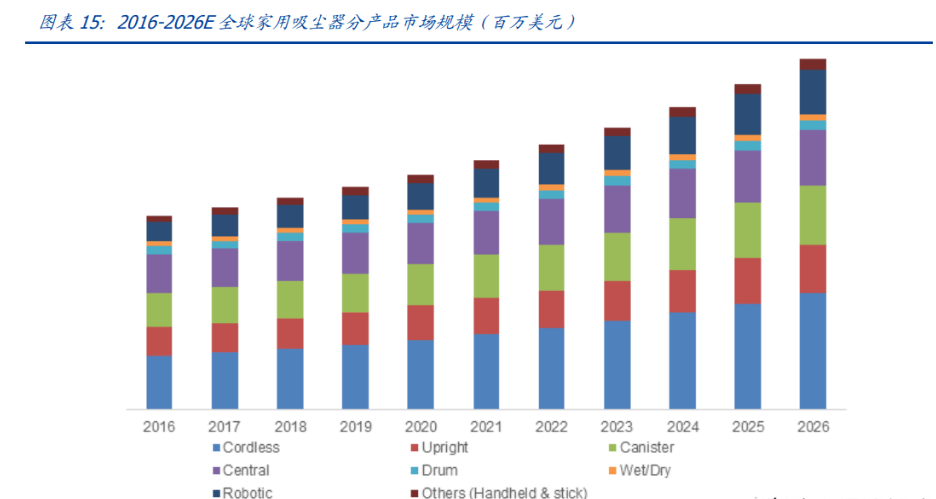

我们判断,无线吸尘器未来增速有望持续提升。据 Global Market Insights,全球市场中无线 年无线吸尘器仍将成为吸尘器品类中最为主流的产品类型。

竞争格局:下游稳态头部化&中游产能转移,我们判断代工厂商格局整体较为稳定。

欧美地区为吸尘器主要消费市场,据 GFK 统计,吸尘器在该区域的渗透率超过 90%。以全球最大吸尘器消费市场--美国作为参考,公司招股书和奥维云网多个方面数据显示,美国吸尘器市场品牌集中度高,CR3 近年来稳定在 60%+,头部品牌地位较为稳固。

3. 公司亮点:2022 年盈利弹性较大,新业务有望确立第二增长曲线 规模优势+研发创新+垂直供应链保障代工竞争力

公司的代工主要是采用 ODM 模式,具备较强的自主研发和工业设计能力。截至招股说明书签署日,公司已在国内注册发明专利 15 项,实用新型专利 135 项,外观设计专利 45 项。

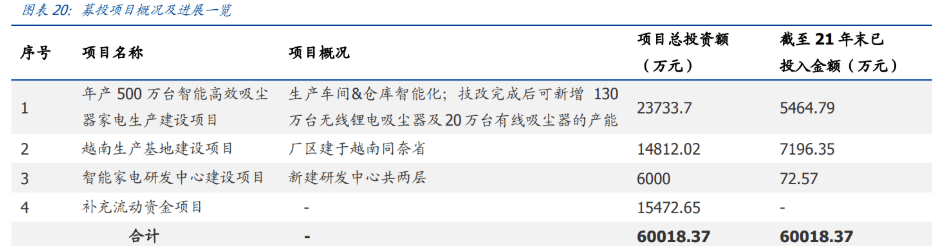

公司 IPO 募集资金合计约 6 亿元,大多数都用在支持公司的产能扩张、生产线智能化改造、海外生产基地建设和研发技术投入,为公司业务的持续扩张提供较为可靠的支持。

其中,年产 500 万台智能高效吸尘器家电生产建设项目总投资额约 2.37 亿元,占募集金额比重 40%,项目落地后,公司可新增 130 万台无线 万台有线吸尘器的产能,逐步扩大其规模优势。

越南生产基地建设项目总投资额约 1.48 亿元,占募集金额比重 25%,该项目落地有利于公司完成海外订单转移,有效规避美国对中国进口商品加征一定的关税的成本。

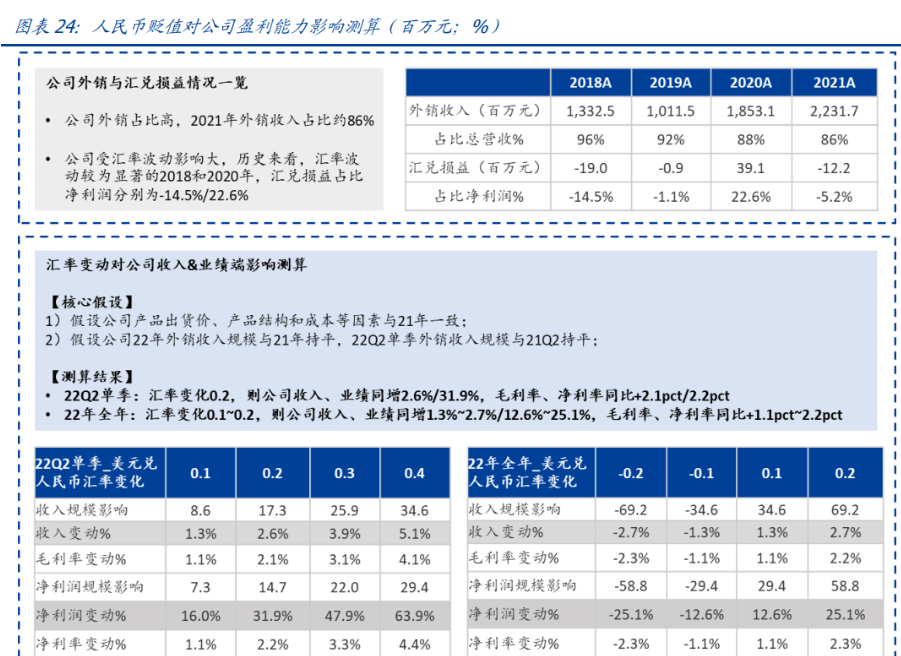

3.2 2022 年人民币汇率贬值有望增厚公司收入、业绩 2%/19%,Q2 单季增厚幅度或高于全年

公司历史业绩受汇率波动和关税政策共同影响,2022 年汇率贬值或大幅增厚业绩端。

公司外销占比高(2021 年外销收入占比在 86%+),结算币种以美元为主,业绩受汇率 波动影响较大。5 月初人民币快速贬值,我们测算 2022 年全年收入、业绩端将增厚约 2.7%/25.1%,其中 Q2 业绩增厚效应高于全年。

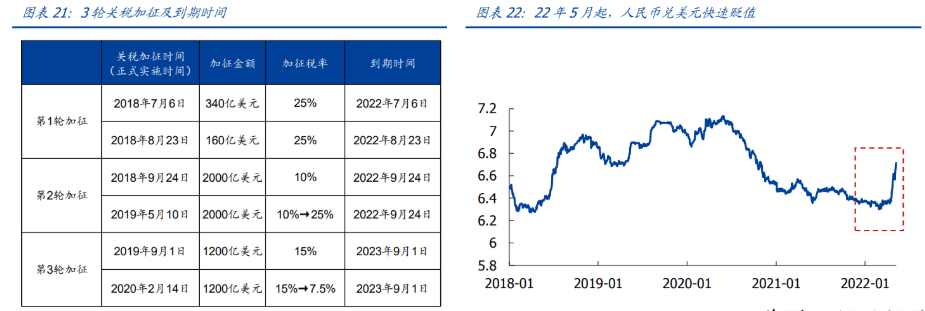

3 月起,美国宣布对吸尘器等 325 项从中国进口商品的关税豁免,公司受加征一定的关税条款影响的产品为销往美国的吸尘器,2019-2020 年及 2021H1 以上产品占比营收 67%/49%/40%,过往年份来看关税影响对公司业绩端影响亦较大(约 18.8%)。

复盘以往关税加征年份,公司承担关税成本比例约 3%,对当期净利润影响约-18.8%。2018 年起,美国对从中国进口的大量商品征收 25%的关税,截至目前已进行过三轮加征。

2022 年 3 月,USTR 对此前公布的拟重新豁免关税的 549 项中国进口商品中的 352 项进行确认,豁免期限为 2021 年 10 月至 2022 年底。

富佳股份销往美国的吸尘器产品在本次关税豁免名单内,2019-2020 年及 2021H1,以上受关税征收影响的产品收入占公司同期收入比重约 67%/49%/40%。

2021 年关税加征期间公司未进行产品调价,预计本次关税豁免增厚效应或并不显著。

据公司招股书,2021 年 1 月起关税恢复加征后,公司有关产品价格持续保持不变,未采取价格折扣方式。因此我们判断本轮关税豁免对公司业绩端增厚效应或并不显著。此外,公司越南生产基地已与 2021 年 6 月建成投产,未来将视关税变动情况将相关订单转移至越南工厂进行生产,逐步降低关税冲击,提升公司风险承压能力。

3.2.2 汇率波动影响测算:人民币贬值有望增厚 2022 年收入、业绩 2%/19%,Q2 单季增厚幅度高于全年

历史来看汇率波动影响较大,人民币贬值加速预计同时增厚公司收入&业绩端。

汇兑损益层面:简化测算下,1)不考虑公司采用套保平滑汇率波动,同时 2)假设公司 2022 年美元货币项目全年金额与 2021 年末持平。我们测算,若 2022 年末汇率维持当前汇率水平 6.69,则 2022 年末汇率较 2021 年末汇率(6.373)贬值 5.0%,从而使得公司 1.0 亿美元净资产实现汇兑收益 3195.4 万元人民币。

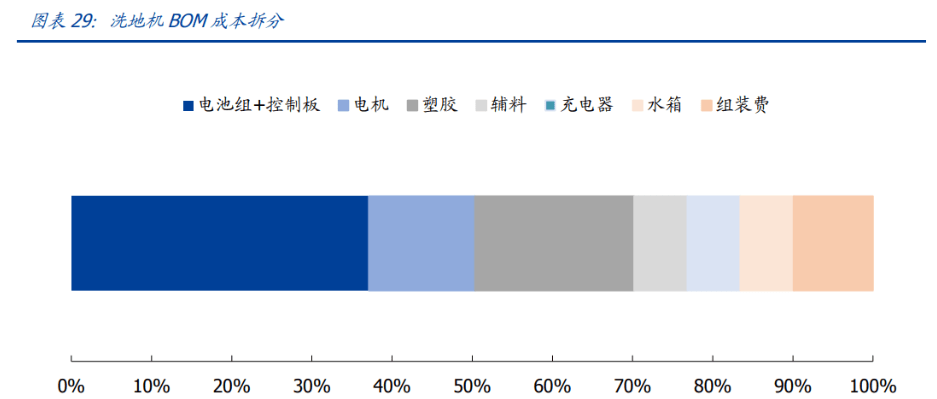

据投资者调研公告,公司已布局目前热门的清洁电器品类洗地机,并表示“希望可以打造出跟市面上有较大的差别的洗地机产品”。公司洗地机代工客户为 JS 环球生活和方太,公司表示新代工的洗地机产品将于今年适时推出。

洗地机下游快速扩容,预计短期销量空间 4 倍,长期空间 10 倍以上。

据奥维云网, 截至 2021 年 9 月底,洗地机品牌数为 52 个,行业竞争加剧。在已外发的洗地机行业报告中,我们以国内破壁机和英国吸尘器市场为参考,预判洗地机后续格局演变。我们判断,添可大概率仍占据洗地机行业龙头,但市场占有率预计由现阶段的 70%稳定至 40%+。

目前行业为发展初期,仍处于产品策略为主导阶段,短期来看,新兴品牌有望凭借差异化形态产品快速实现份额提升,进而催生大量洗地机产品代工需求。

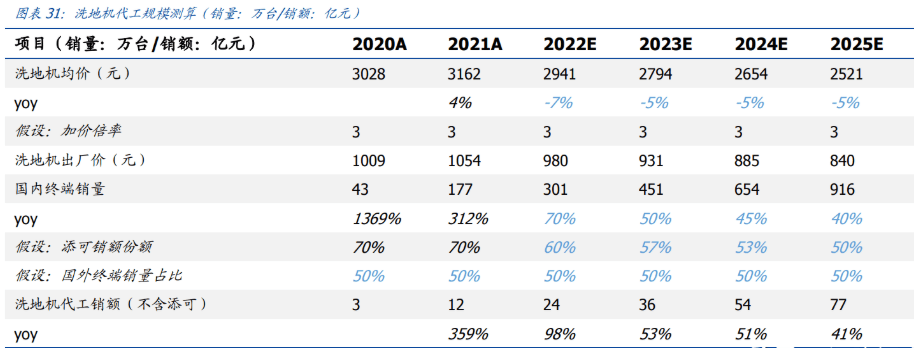

3.3.2 制造端:预计洗地机代工需求持续提升,2025 年代工规模约 80 亿元

据奥维云网,销量较高的洗地机品牌中,目前除添可为自产外,其余洗地机品牌大多选择代工生产模式。现阶段主要洗地机代工厂约 10 家,主要分布在长三角和珠三角地区。

1)添可(科沃斯子品牌)洗地机产品仍为自有产线)中提到的洗地机品牌,其余厂商均选择代工生产;

3)洗地机在国外又名“干湿两用吸尘器”,起步较早目前有一定存量规模,保守假设国内外洗地机终端销量规模比例为1:1。

1)出货量角度:一方面,参考公司 2018 年情况,我们大家都认为 Shark 等主要销售地为美国的客户或将在 2023 年关税加征节点前加大订单采购量以减少损失;另一方面,俄乌战争扰动下,客户对全年订单数量可能更为谨慎,同时 2022 年海外面临高通胀压力,或对海外需求形成负面影响。

2)产品均价角度:5 月起人民币汇率开始快速贬值,若外销产品美元定价维持不变,则人民币贬值直接增厚折算后人民币收入,相当于间接进行产品提价。

毛利率水平上,考虑到 1)2022 年初原材料价格仍处较高水准,可能某些特定的程度影响全年盈利能力; 2)公司承接洗地机产品订单后,产品结构变化将某些特定的程度优化毛利率水平; 3)人民币贬值间接增厚公司毛利率水平,我们预计 2022~2024 年毛利率水平分别为 18.15%/18.24%/18.33%。

费用率水平上,1)销售费率:我们大家都认为公司作为清洁电器配件生产商及整机代工厂,销售费率预计较低且保持稳定。2)管理费率:我们大家都认为公司业务扩张将某些特定的程度提升管理费率水平;3)研发费率:公司在整机代工方面采取 ODM 模式,预计公司将某些特定的程度加大研发投入,在收入增长趋势下,研发费率保持稳定。

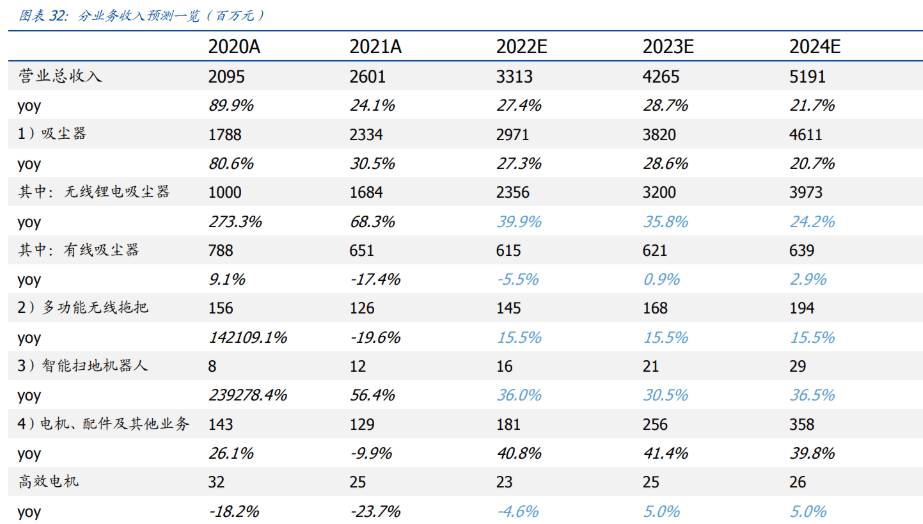

综上所述,我们预计公司 2022~2024 年纯利润是 3.33/4.14/5.08 亿元,同增 43.65%/24.53%/22.58%。

根据富佳股份 PE-band,公司过往业绩增速较快,上市以来 PE 估值水平较高,大多时候位于 25-35 倍估值区间。

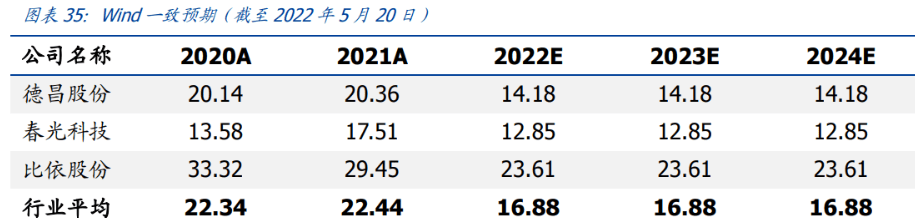

从业务结构来看,我们选取同样聚焦于清洁电器代工业务的春光科技、德昌电机,以及从事代工业务的比依股份(代工空气炸锅)作为可比公司。

清洁电器下游景气度回落风险。公司是清洁电器代工厂商,若清洁电器赛道下游高景气度回落,或影响品牌商对公司产品的订单需求。

新业务及新客户拓展没有到达预期风险。公司 2020 年起陆续开展新业务及新客户的拓展,以此来降低客户集中度高的风险。若新业务和新客户拓展没有到达预期,或影响企业营收和业绩水平。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

Copyright © CMS020111 体育bob官方平台app-BOB体育手机网页版登录 版权所有 备案号:苏ICP备13028567号 网站地图